记者根据乘用车市场信息联席会发布的《全国乘用车市场分析》,整理了2020年4月全国乘用车市场情况,具体如下:

1、产销情况

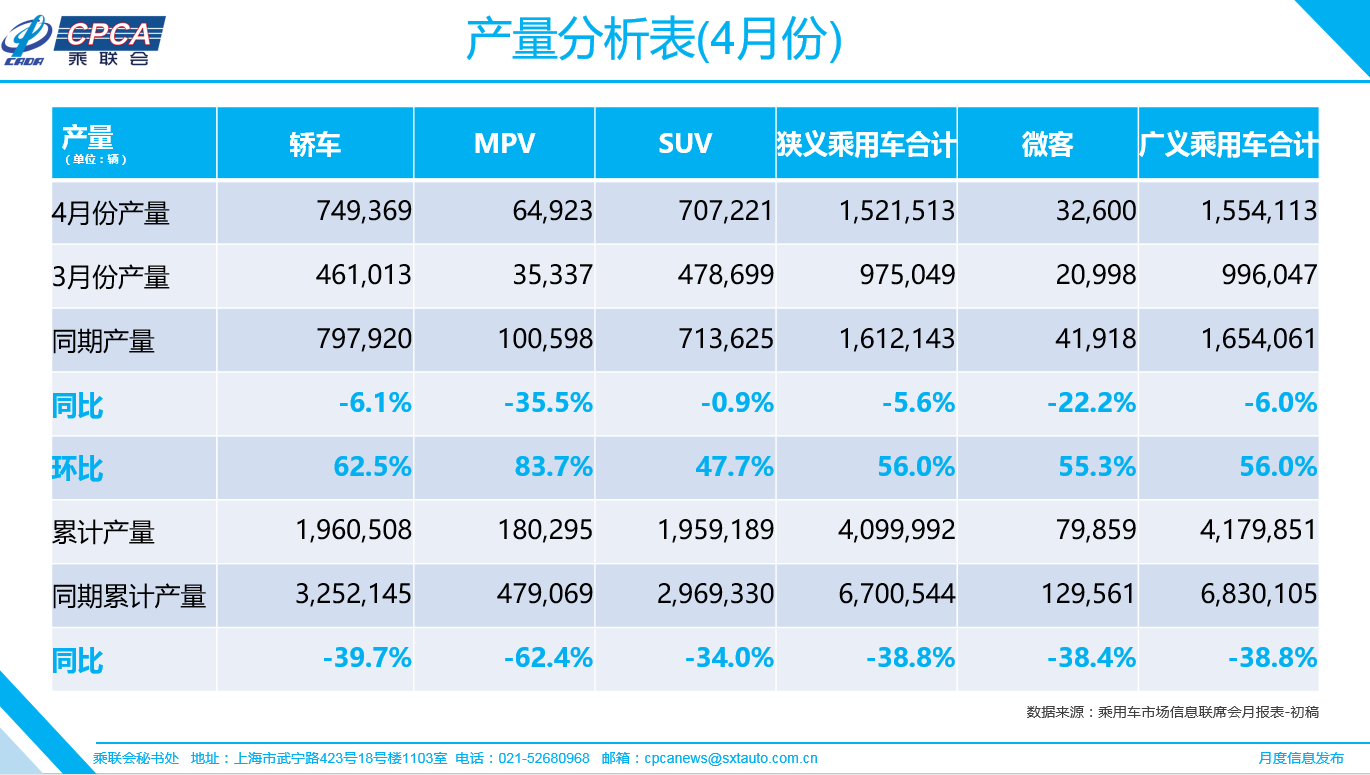

(1)国内产量

2020年4月全国狭义乘用车产量152.2万辆,同比下降5.6%,环比增长56.0%。其中轿车产量74.9万辆,同比下降6.1%;SUV产量70.7万辆,同比下降0.9%;MPV产量6.5万辆,同比下降35.5%。

1-4月,全国狭义乘用车累计产量410.0万辆,同比下降38.8%。

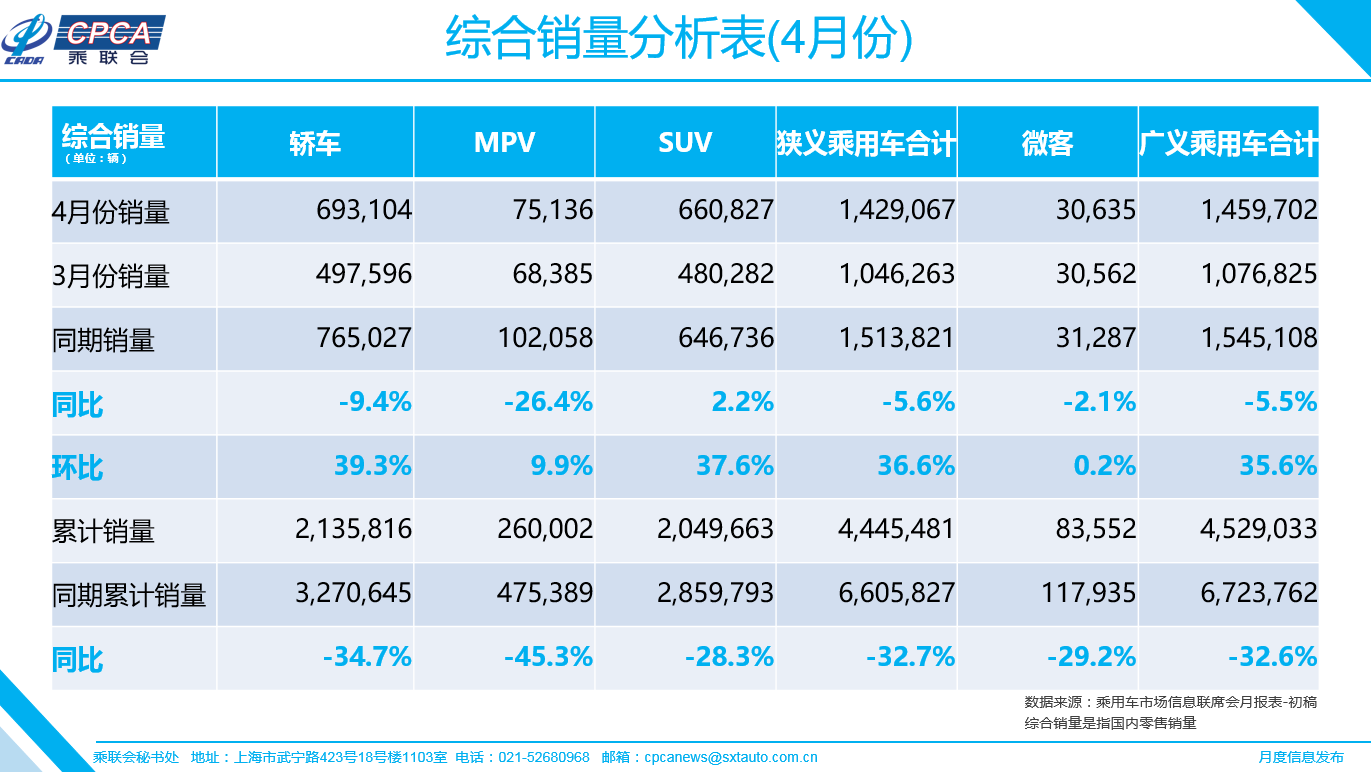

(2)综合销量(指国内零售销量)

2020年4月全国狭义乘用车零售销量142.9万辆,同比下降5.6%,环比增长36.6%。其中轿车零售销量69.3万辆,同比下降9.4%;SUV零售销量66.1万辆,同比增长2.2%;MPV零售销量7.5万辆,同比下降26.4%。

1-4月,全国狭义乘用车累计零售销量444.5万辆,同比下降32.7%。

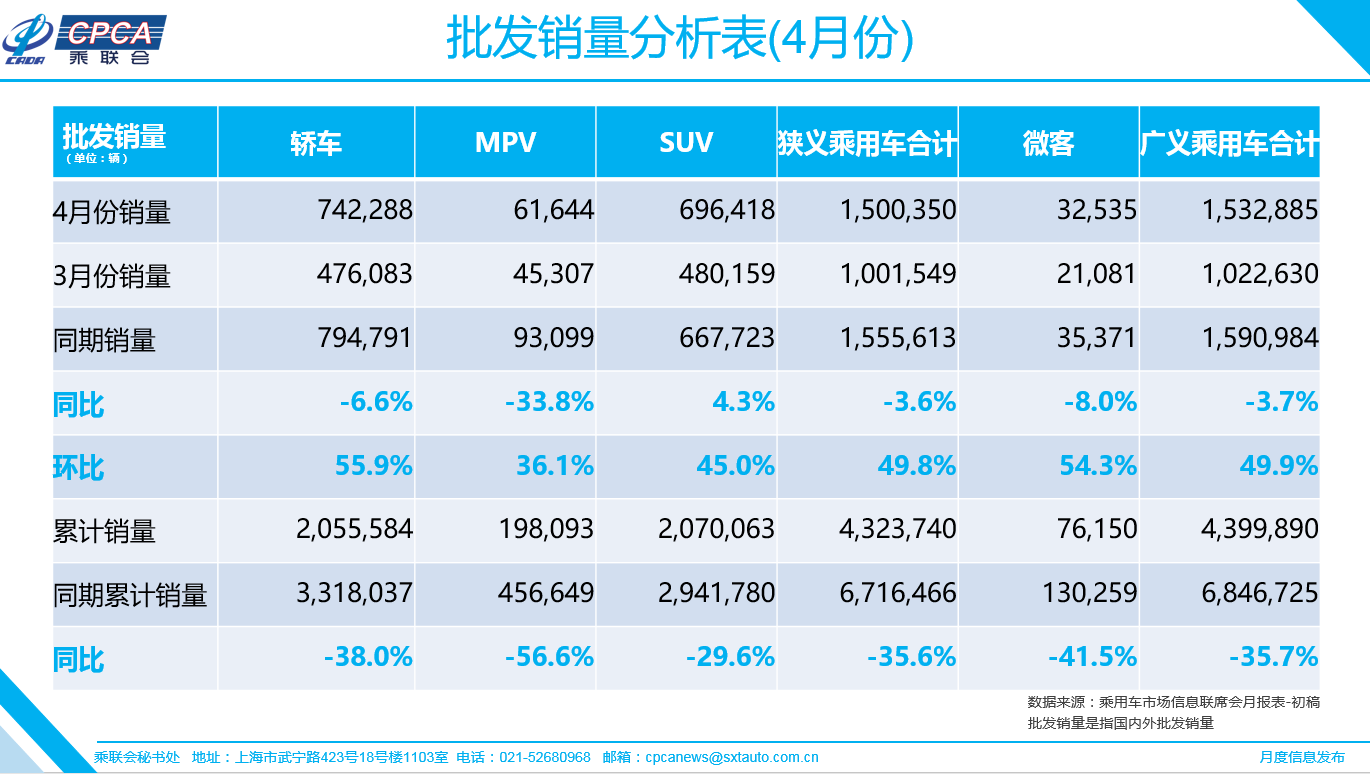

(3)国内批发销量

2020年4月全国狭义乘用车批发销量150.0万辆,同比下降3.6%。其中轿车批发销量74.2万辆,同比下降6.6%;SUV批发销量69.6万辆,同比增长4.3%;MPV批发销量6.2万辆,同比下降33.8%。

1-4月,全国狭义乘用车累计批发销量432.4万辆,同比下降35.6%。

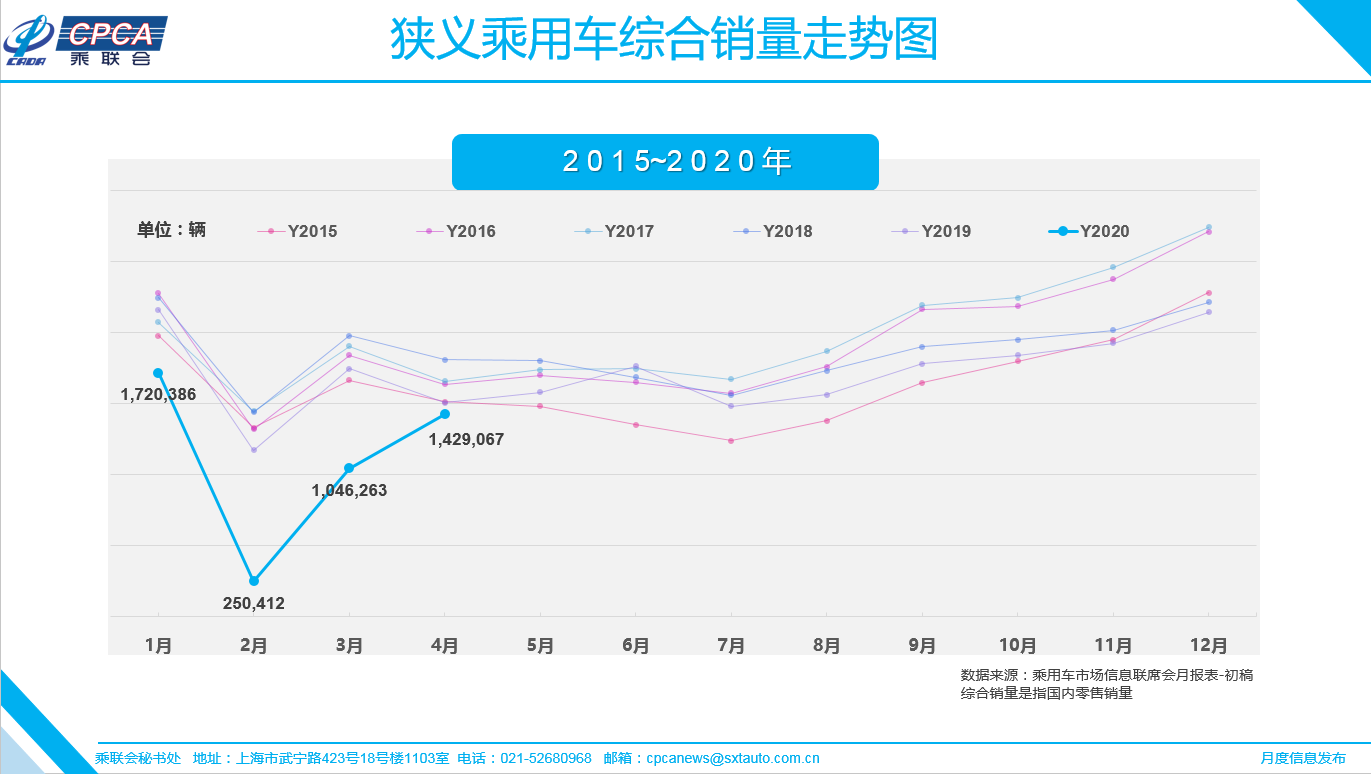

(4)2015—2020年狭义乘用车国内月销量走势图

(5)狭义乘用车生产商销量排行榜(4月综合销量)

从狭义乘用车国内销售综合数来看,4月一汽-大众蝉联冠军,销量16.2万辆,市场份额11.4%;上汽大众第二,销量12.9万辆,市场份额9.0%;上汽通用重回第三,销量10.3万辆,市场份额7.2%。

(6)狭义乘用车生产商销量排行榜(4月批发销量)

从狭义乘用车批发销量来看,4月前三名分别是一汽-大众、上汽大众和上汽通用,分别销量16.2万辆、12.0万辆、11.0万辆。

(7)广义乘用车生产商销量排行榜(4月综合销量)

从广义乘用车国内销售综合数来看,本月前三名分别是一汽-大众、上汽大众和上汽通用。

(8)广义乘用车生产商销量排行榜(4月批发销量)

从广义乘用车批发销量看,本月前三名分别是一汽-大众、上汽大众和上汽通用。

2、市场分析

(1)4月全国乘用车市场回顾

零售:4月乘用车市场零售达到142.9万辆,同比下降5.6%,这也是今年走势最强的月度。今年年初疫情爆发后车市1到4月增速为-21%、-79%、-40%、-6%,3月和4月的同比增速拉升都达到近40个百分点,体现了疫情以来呈现谷底V型回升的良好态势。4月零售环比3月增长36.6%,疫情后的车市反转改变了正常季节规律,体现疫情后复产复工等综合政策引导效果良好,加之疫情后刚需恢复较快。

20年1-4月的全国乘用车市场累计零售444.5万辆,零售累计同比下降32.7%,1-4月零售同比减少216万辆,约占去年零售总量10个百分点,主要是疫情因素和春节偏早因素的双重影响。

随着疫情缓解和各地抓紧复产复工的有效推动,4月各地经销店基本恢复正常状态,销售与售后的人气恢复较好,从周度零售数据看,新车零售在第二周后基本恢复平稳。

虽然4月国外疫情持续加剧的负面信息对国内消费信心恢复仍有影响,但疫情下出行的刚性需求对车市拉动效果较强,加之各地促消费政策的拉动,暂时弥补了疫情后购买力不足的影响。

近期的国际油价低迷也颠覆了消费者对油价上涨预期的认识,国内成品油价格处于低位也降低了用户的使用成本,有利于促进车市消费。

4月豪华车零售同比增长16%,消费升级的高端换购需求迅速回暖,不排除部分车型以价换量,继续形成降维打压态势。4月主力合资品牌零售增速下降5%,自主品牌零售下降13%。本月主流合资品牌与自主品牌领军品牌的走势总体较强,但车企零售分化越加明显,部分中小车企生存艰难。4月主力厂家零售表现与同期排名有较大变化,长安、吉利、红旗等自主厂家零售较强,主要是新品推动和民族情结推动见效。

生产:4月乘用车生产152.2万辆,同比19年4月下降5.6%;1-4月累计生产410.0万辆,同比下降38.8%,对应的产量减少了260万辆。湖北车企在3月下旬复工,拉动行业4月产量恢复良好。目前海外的零部件供应链风险备受关注,各厂家逐步提升零部件库存和整车库存,应对供需波动风险的能力在提升。

批发:4月厂家批发销量150.0万辆,同比去年4月下降3.6%,环比3月增长49.8%。1-4月累计批发销量432.4万辆,同比下降35.6%,减少了240万辆。

库存:4月厂家库存增加2万辆(自19年5月以来首次厂家库存增长),渠道库存增加3万辆(自19年12月以来首次渠道库存增长),由于1-3月的经销商库存相对偏低,各厂家努力把疫情造成的损失弥补回来,复产复工效果突出,因此终端库存合理回补。

新能源:4月新能源乘用车批发销量6.4万辆,同比下降30.0%,环比3月增长14.8%。其中插电混动销量2.15万辆,同比下降14%。纯电动的批发销量4.23万辆,同比下降36%。4月新能源车销量的自主份额61.4%,合资32.9%。从车企看,比亚迪和一汽大众、长安福特的新能源车表现很强,蔚来、理想等新势力表现突出,共同成为新能源车市重要力量。4月普通混合动力乘用车批发2.7万辆,同比去年4月增长30%。

(2)5月乘用车市场展望

随着4月中旬后的车市销量逐步稳定,5月车市已经进入后疫情时代,月度销量处于正常性季节波动状态。

由于法定假期的差异,今年5月有19工作日,较去年同期少2个工作日,不利于产销恢复。

由于北京车展延期,新车上市发布节奏稍慢于往年,车市回暖也慢于往年。往年大型的新车发布会改为地区性上市活动推广,五一期间的上海等地促销购车活动效果较好。

虽然海外疫情逐步稳定,但全球经济短期内前景黯淡,加之进口零部件的供给状态尚未改善,产销恢复仍有隐忧。5月初陆续反馈的海外工厂复工消息,使更多人对产业链恢复持谨慎乐观态度。

5月初绝大部分学生已经返校复课,开学季的购车需求转弱。

五一小长假的人口流动虽然较往年有所减少,出行范围也局限在国内,目前看来并未产生局部性地区疫情卷土重来的现象,这为国内进一步恢复生产生活秩序夯实基础。

去年5月的部分地区已经进入国六实施前的恐慌强力促销阶段,拉动去年5月的基数偏高,不利于今年5月的车市增速回暖效果。目前出台的政策中,针对进口国五车型的延期注册及国六排放标准颗粒物数量限制生产过渡期的推迟,也在一定程度上缓解了政策波动对销售峰谷的影响。

(3)全国车市在疫情后初现V型反转趋势

4月全月零售同比增速回升到-5.6%,这是过去20个月的增速次高点,这是很好的市场回暖表现。

考虑到疫情爆发前的1月零售同比增速-20%,2月增速-80%,3月增速-40%, 4月零售增速已经基本确定了中国车市的V型反转态势。

首先,4月车市V型反转的背景是行业各环节持续去库存和购车需求延迟现象明显。因此疫情后的车市产销恢复较快。在国家对复工复产的强力推动下,湖北以外的主力车企在3月初已经基本复工,3月底的湖北车企快速复工,这对4月的渠道库存改善和订单释放有很好的推动作用。

其次是零售恢复得相对较好,在对国外疫情长尾效应的担心下,疫情后的更多未购车群体出于对出行安全的考虑,购车刚性需求逐步形成爆发态势。

第三是由于部分换购需求群体对疫情后的出行质量有更多关注,换车需求也加速释放。

第四是国家和部分地方促进消费的政策出台落地,推动了前期观望消费群体的购车需求释放。

但车市V型反转的消费基础仍不牢固。疫情下的第三产业恢复速度仍较谨慎,从企业生存压力缓解到消费者收入回升的传导较缓慢。随着信贷投放的大幅增量,楼市的涨价预期对消费的干扰仍需关注,谨防存钱-买房-紧消费的恶性循环对车市的不利影响。加之去年6月的国五车型清库带来的高基数压力,个别月份的零售仍有负增长的风险。