1996年开始,一句“农夫山泉有点甜”,让国人了解了包装饮用水市场。随着农夫山泉市场教育的深入,“农夫山泉有点甜”也成了一代人的回忆。其后,“我们不生产水,我们只是大自然的搬运工”的创意广告与新的包装设计帮农夫山泉摆脱了老旧的品牌形象,给其带去了新的活力。

到2019年,在广告与渠道的支持下,农夫山泉的包装饮用水国内的市场占有率已达20.9%,排名第一。其茶饮、功能饮料、果汁饮料的市场占有率也排名靠前。农夫山泉在钟睒睒的带领下,将企业的年收入做到了240亿元,净利润达49.57亿元。

与农夫山泉顺利发展的业务不同,农夫山泉的上市之路却格外坎坷。2008年与中信证券签署上市辅导协议,2018年末终止上市辅导,2020年初在香港提交招股书。A股渡劫十数年的农夫山泉终未能修成正果,只得去海外求取“真经”。

跨越十数年的上市愿景

其实,有点甜的农夫山泉早就有上市的期望。

2001年成立仅数年的农夫山泉就完成了股份制改革,并引入了海南博创与上海新炬等机构股东。浙江证监局网站2003年挂出的《上海证券报》发布的一篇题为“从源头上把好市场准入关”的文章中也提及了农夫山泉,文中表述称“深入调研,严把证券市场准入质量关。一年多来,杭州特派办克服人手少,任务重的困难,先后到农夫山泉等40多家拟上市公司中进行现场检查,实地调研改制辅导情况。”这说明,早在2003年农夫山泉就已在当地证监局登记,拟申报IPO。

2008年沉寂数年后,农夫山泉的上市之路终于了有新进展。当年5月农夫山泉与中信证券签署了上市辅导协议,从此开启了长达10年的上市辅导之路。2018年12月29日,在接受中信证券长达28期的上市辅导后,农夫山泉终止了与中信证券的上市辅导协议。从此,农夫山泉结束了耗时10年的A股上市辅导之路,最终放弃了A股上市的计划。

10年辅导未能成功上市,2001年引入的机构股东相继退出,农夫山泉的上市之路颇为坎坷。投行人士也表示,辅导10年还不能提交招股书,在A股市场很少见,其中缘由,可能只有少数人才知道。针对农夫山泉辅导10年最终放弃A股申报而选择港股上市,《投资者网》也咨询了农夫山泉方意见,不过对方未予回复。

上市前夕大笔分红

苦修10年最终选择海外“求经”的农夫山泉又有怎样的考量呢?

2019年,在与中信证券终止上市辅导协议后,农夫山泉进行了最近几年来最大一笔的分红。当年,农夫山泉分配了95.98亿元的利润,而2017年、2018年农夫山泉的分红额仅为3.67亿元,农夫山泉2019年的分红金额是此前年份的26倍之多。此外,在2020年农夫山泉还拟分红9亿元,其中1.8亿元为现金分红,剩下的7.2亿元是股份分红。截至2019年底,农夫山泉的可分配利润为75亿元,2019年当年,农夫山泉就分配了可分配利润的56.14%。

与上市前巨额分红不同,此次港股上市,农夫山泉的募资金额是不超过10亿美元,换算成人民币的话,募资金额将在70亿元左右,远低于农夫山泉最近几年的分红金额。

农夫山泉真的不缺钱吗?

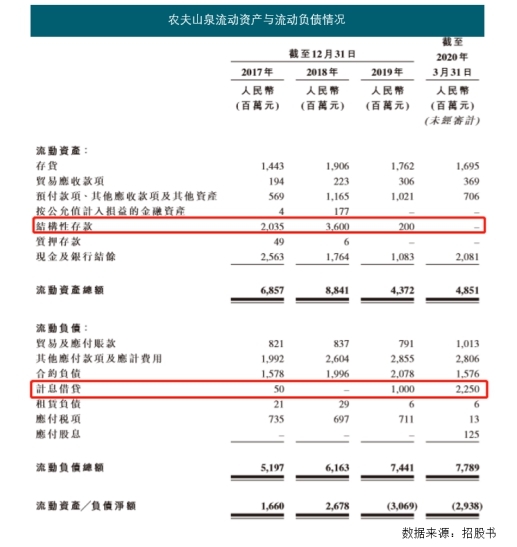

2017年-2019年农夫山泉的流动比率分别为1.32、1.43以及0.59,其速动比率分别为1.04、1.13以及0.35。虽然从负债结构来看,农夫山泉的主要负债是应付款与合约负债(预收款),但在2019年农夫山泉大额分红后,其流动性指标出现了大幅下降。

此外,在2019年大额分红后,农夫山泉的结构性存款由2018年的36亿元减少到2019年的2亿元,而到2020年一季度,农夫山泉的结构性存款已经为0。在结构性存款大幅下降的同时,农夫山泉的有息负债却骤增,由2018年的0,增加到2019年的10亿元,再到2020年一季度的22.5亿元。在结构性存款与有息负债的一减一增之间,农夫山泉的财务成本大幅上涨。

数据来源:招股书

值得一提的是,2019年农夫山泉的10亿元有息负债中,有5.4亿元的借款是农夫山泉大股东养生堂做担保;在2020年一季度的22.5亿元有息负债中,有2.4亿元的担保人是养生堂。境内为公司提供借款担保,境外上市融资,养生堂存在将境内资金置换成境外资金的操作空间。

虽然投行内人士表示,上市前分红在市场上很常见,但在巨额分红后,农夫山泉流动性收紧、有息负债骤增,这对公司来算无疑不是件好事。

疫情下高估值或难实现

2020年爆发的COVID-19疫情无疑给快消品行业带去了较大冲击。农夫山泉国内主要的竞争对手哇哈哈的掌门人宗庆后就公开表示,2020年2月哇哈哈亏损逾1亿元,公司在积极布局电商渠道以帮助公司脱困。农夫山泉在招股书中,也表达了疫情对公司业绩影响的担忧。

其实,疫情对农夫山泉的影响早已显现,与2018年、2019年相比,2020年一季度农夫山泉的合约负债(预收款)大幅减少,由2019年的20.78亿元减少到2020年一季度的15.76亿元,减少了近四分之一。虽然,随着国内经济的逐步复苏,农夫山泉的营收会快速恢复,但2020年一季度失去的消费份额却难以挽回,农夫山泉2020年的利润多少会有所减少,这无疑会影响到农夫山泉上市时的估值。

与A股资金喜好消费股不同,三月份以来,港股快消品企业的股价走势比较低迷。康师傅控股(00322.HK)目前股价较三月份最高值时下跌了近5%,自三月份中旬以来康师傅控股股价最高时下跌了近20%;快消品的另一巨头统一企业中国(00220.HK)的股价走势也基本相同。

值得一提的是,此前与农夫山泉一样备受市场关注的快消品巨头百威亚太(01876.HK)上市仅一个月后股价就跌破发行价,截至日前百威亚太股价较发行价已跌去了近20%,市值减少了近700亿港元。低迷的消费股行业,无疑会对农夫山泉的发行报价产生不利影响。

巨额分红后有息负债骤增,流动性指标恶化,在COVID-19疫情后新的市场环境中,被分走百亿元现金的农夫山泉比手握巨额货币、尝试多元化的哇哈哈能做的选择就要少很多了。