2021年,市场调控政策不断完善升级,从“过热”到“冷静”,房地产市场逐渐步入“良性循环”。反映在销量上,上半年土地市场成交火热,楼市高温不退;下半年,全国楼市成交急剧降温,房企投资热情骤减。年末,政策调控偏纠,房企信贷逐步回温。

政策篇:调控风向未变,以“稳”为主基调

2021年全年,房地产行业经历了从深度调控到维稳的一系列政策转变升级。上半年,在一月份正式实施的“三条红线”可谓划分了一个房地产高杠杆进行扩张时代的终结。

中央层面,始终坚持“房住不炒”的定位,大力发展保障性租赁住房政策;频繁释放维稳信号,多方面稳定供需两端市场预期;同时大力发展保障性租赁住房政策,以及积极推进新型城镇化和城乡融合发展。

如继“三条红线”之后,“房地产贷款集中度管理”、“土地供应两集中”、“房地产税改革试点”等政策的出台,将供需两端双向约束。

地方层面,多地“因城施策”,密集出台房地产市场调控管理政策,在践行“房住不炒”的同时,更为行业发展指引方向。

如一二线城市深度整治“学区房”炒作、在多个热点城市严防经营贷资金违规流入、以深圳为首带动多城市建立二手房成交参考价格发布机制、非热点城市颁布限跌令等政策,进一步确保房地产市场平稳健康发展。

进入下半年,监管调控趋严,房企销售及融资承压。在全国商品房价格回调,房企拿地融资减弱的趋势下,政策逐渐转为适度调节信贷端,市场信心也随之回升。

房企篇:逾八成未达年度目标,拿地态度审慎

2021年全年房企整体销售不容乐观。

克而瑞发布的数据显示,2021年全年,百强房企累计销售总额同比降低3.5%,属2011年来首次下滑。其中,近四成百强房企累计业绩同比降低,数量较2020年有明显提升。

数据还显示,TOP50、TOP100和TOP200房企的销售门槛也都有所下降,分别降至570.6亿元、200.3亿元和55.1亿元。在排名前五的房企中,碧桂园、万科和中国恒大的全年销售额均录得下滑,中国恒大下降了36%,降幅最大;万科、碧桂园分别下降了11%和4%。

在行业销售规模整体下滑的态势下,房企目标完成度也明显低于去年,大部分房企没有完成年度目标。

克而瑞报告显示,2021年,规模房企整体的目标完成情况远不及历史同期,规模房企平均目标完成率不到90%,明显低于近年105%以上的平均水平。在披露年度业绩目标的部分规模房企中,截至2021年12月末有超80%房企未完成全年业绩目标。

中指研究院报告同样显示,从公布年度销售目标的32家代表房企来看,2021年房企销售目标完成率总体明显低于2020年,完成率均值为90.1%。

这其中,恒大的目标完成率最低,只有61.5%;其次为,目标完成率为68.3%;万科、金科、当代置业、花样年四家房企的目标完成率低于80%;碧桂园、世贸、、奥园、中骏、弘阳地产、、银城国际的目标完成率低于90%。

房地产年度销售目标完成度低于往年水平反应出市场行情短暂的不乐观。现象背后主要源于行政性调控政策和房企暴雷事件的出现以及房地产税试点工作推进等因素,购房者的合理住房需求释放受到抑制,观望情绪加重。

此外,回顾全年,在三道红线和供地两集中背景下,房企整体拿地热情也不高。

中指研究院数据显示,2021年,TOP100企业拿地总额2.54万亿元,同比下降21.5%,门槛值为72亿元,与去年同期85亿元相比下降13亿元。TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为45.1%,与去年同期相比下降8.9个百分点。

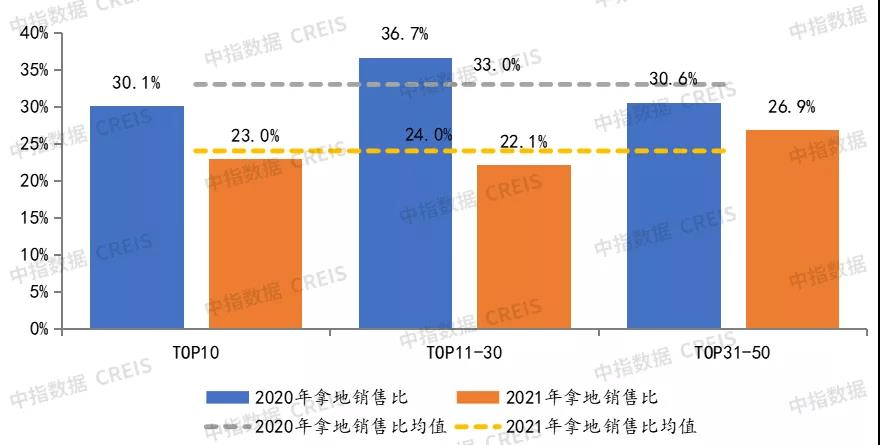

与拿地热情下降同趋势的还有房企的拿地销售比,中指研究院数据显示,2021年50家代表企业拿地销售比均值为24.0%,较去年同期下降9个百分点。分阵营来看,三个阵营企业拿地销售比均有所下降,其中,11-30企业的降幅最大,降低14.6个百分点。

图片来源:中指研究院

投资篇:收并购潮持续涌动,行业集中度进一步提升

从历年拿地销售比变化来看,也足以显示今年房企投资的谨慎程度。行业震荡的背后,兼并重组、大鱼吃小鱼剧情不断上演。

据不完全统计,2021年,大型头部房企包括、碧桂园、万科、世茂等均在年内完成多起收并购事件。

如2021年7月,万科在接连接盘蓝光天府黑钻项目100%股权、石家庄项目之后,接手位于南京江宁的孔雀城上元府项目;于7月18日斥资40亿红星地产70%股权;恒大集团于1月29日收购宁波亚太酒店100%股权,交易代价15亿元等等。

而除了房企自身收并购,在“三条红线”限制下,资金情况较好的房企还分拆旗下物业加速收并购扩张的步伐。

据克而瑞地产研究披露,物管行业2021年收并购事件涉及金额高达382亿元,远远超过过去几年。收并购模式如火如荼,强者恒强的趋势愈加明显。

以曾提出2021年千亿营收目标的行业老大哥碧桂园服务为例,其在年内进行了多次增发配股融得了大量资金,然后接连大手笔收购。

2021年3月,碧桂园服务以49.64亿元收购蓝光嘉宝服务71.17%股权;9月以近100亿元收购富良环球100%股,33亿收购彩生活物业100%股权,同时碧桂园近100亿人民币(下同)投资万达商管。

碧桂园服务首席财务官兼联席公司秘书黄鹏曾在2021年半年报业绩会上表示,公司计划拿出20亿元左右的资金去投资一些拟上市的优秀的腰部物管公司。他介绍,在财务投资稳健的前提下,公司对于上市物企的投资要能够驱动业务合作,还能够在未来并购上占据先机。

融资篇:融资量五年来首次负增长,房企违约频现

克而瑞研究中心数据显示,据不完全统计,2021年100家典型房企的融资量为1.29万亿元,同比下降26%,近五年来融资量首次出现负增长,同时达到五年来最低点。

融资结构上看,2021年境内债券融资及境外债券融资均成下降趋势。融资占比最高的仍是境内债权融资,占比达到49%。克而瑞研究中心统计,2021 年房企境内债权融资同比下降30%到6351亿元;境外债权融资量3409亿元,同比下降27%。

值得注意的是,房企融资受限的同时,房企偿债也一直处于承压状态。

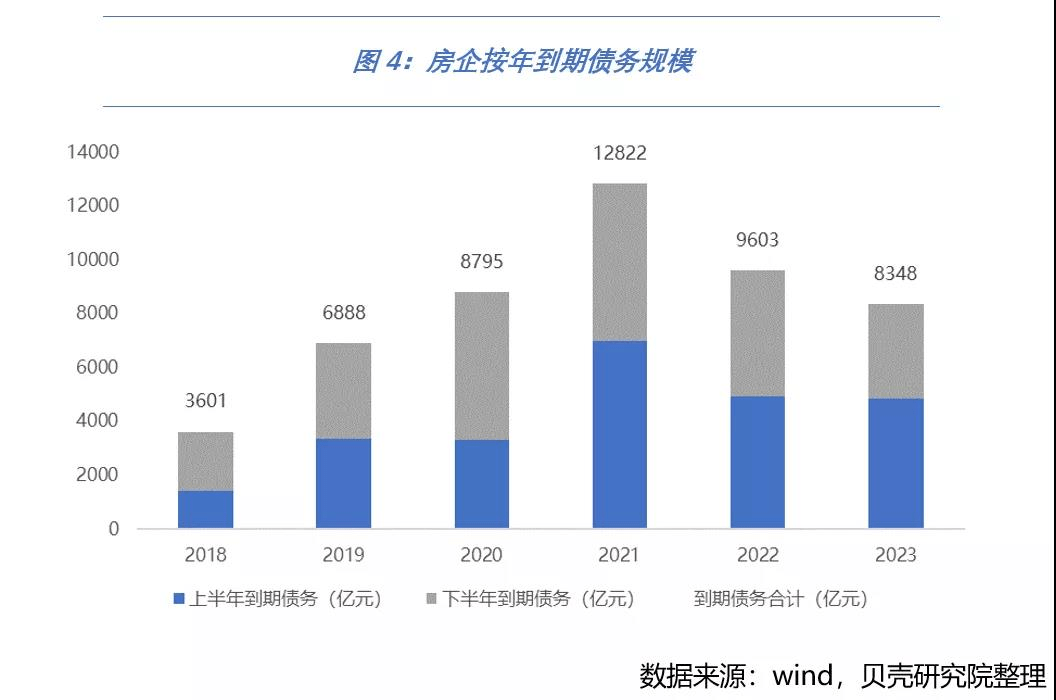

贝壳研究院数据显示,2021年房企到期债务规模为1.28万亿元,同比增长45.79%,历史性突破万亿元,偿债压力攀升。

此外,预期2022年251家房企需要偿还到期债务约9603亿元,其中22家房企到期债务超过100亿元人民币,房企的整体偿债压力保持规模高位。

2021年在融资受限和销售下行的情况下,房企普遍陷入流动性困境。

尤其2021年前三季度,房企事件此起彼伏,具体来看,龙头房企包括中国恒大、中国奥园、、华夏幸福、蓝光发展、协信远创、、、阳光100等均榜上有名。

基于此,海外评级机构频频下调部分房企的评级。

直至2021年第四季度,多家房企到期债务获得展期,债务问题得到一定缓解,得以提高房地产行业的流动性。如中国奥园、花样年、阳光城等房企等接连展期,展期房企部分已违约、部分还在实质性违约边缘徘徊。

但值得注意的是,在中指出,2022年是房企海外债到期的主要年份,四个季度到期额分别为983.3亿元、983.9亿元、852.6亿元和740.4亿元,上半年是到期高峰,房企境内债到期高峰也在2022年上半年。部分房企今年新发规模相对有限,且新发债券主要以美元债为主,目前美元债融资受限,或面临一定融资及到期压力。

上市篇:房地产、物管上市遇冷,投资热度低迷

在房企融资端收紧的大环境下,除了借款、发债等融资渠道,2021年也有不少房企及旗下物业板块踏上之路。

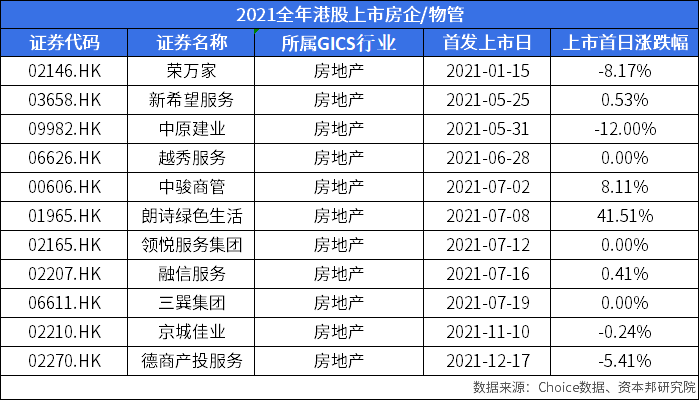

与2020年相比,2021年赴港上市热度不减。不过Choice数据显示,2021年全年,获得成功的房企及物管公司合计仅有11家。进一步细分行业发现,2021年全年新上市的房企仅有三巽集团一家,余下10家均为物企。

上市遇冷的背后,或与2021年下半年物企上市获批节奏放缓及新股上市破发潮存在关系。

2021年8月至12月,成功上市的仅有德商产投服务和京城佳业两家,而截至当年1月至7月底,共有9家企业上市。在已上市的物企中,投资热度亦极其低迷,上市首日,股价破发的就高达4家。

或受此影响,11月份通过港交所聆讯的中南服务和祥生活服务,也延缓招股。祥生活服务回应表示:“基于对近期市场动态的持续关注,经公司管理层综合考量,决策暂缓发行流程,并自主选择发行窗口。”

可预见的是,由于2022年港交所对上市企业基础盈利门槛提高的60%新规将正式施行,规模较小的房企旗下物管的上市将会越发艰难。

展望

展望2022年楼市,预计房地产调控将出现局部放松,新房市场也将逐步回暖,不过短期来看,易居研究院副院长杨红旭表示,政策的局部放松对市场的刺激力度不足,且市场底明显滞后于政策底。

克而瑞研究中心认为,房企谨慎投资预期难以大幅扭转,投资结构性回暖是大概率事件。2021年末出台的降准、稳健财政政策等组合拳虽然对房企融资而言是积极信号,但体现在投资上仍需3-6个月的修复期。

对于房企来说,2022年行业降杠杆主基调不变,精细化运营、管理的能力将成为未来房企比拼的着力点。

综合来看,大多业内人士预计2022年房地产市场将呈现“前低后高”的走势,随着政策的调整、纠偏,以及新一年信贷额度的“重置”,市场有望经历修复阶段重回稳定状态,进而走向良性循环。