4月24日,证监会官网披露东鹏饮料招股书,披露了更多上市信息。梳理招股书可知,在业绩增长的背后,公司产品结构单一、依赖经销模式、销售区域较集中,同时主导产品的市占率距行业龙头还有较大差距,偿债能力也弱于同行。

值得一提的是,东鹏饮料在递交招股书申请书前一周突击分红3.6亿元。此次IPO,公司拟投入募集资金14.93亿元,用于生产基地建设等项目扩张产能,但公司的产能利用率在最近两年都未超过70%,在现有产能基础上新增50%左右的产能存在消化疑问。

递交招股书一周前突击分红 实控人拿走2亿元

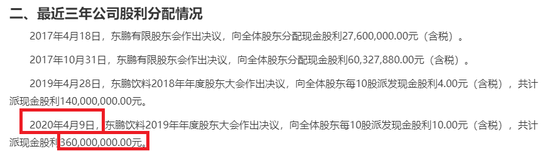

此次IPO,东鹏饮料拟公开发行新股40001万股,拟募集资金不超过14.93亿元。证监会官网显示,东鹏饮料招股书申报稿的递交日期是4月16日,然而在提交这份募资近15亿元的招股书的7天前,公司却大举分红。

据招股书,2020年4月9日,东鹏饮料2019年年度股东大会作出决议,向全体股东每10股派发现金股利10.00元(含税),共计派现金股利3.6亿元。

来源:东鹏饮料招股书

值得一提的是,3.6亿元的分红是东鹏饮料报告期内最“壕”的一次,2017年4月、2017年10月和2019年4月,公司分别决定现金分红2760万元、6032.79万元和1.4亿元。且这次3.6亿元的分红金额,还超过了前两年分红之和,2017年度和2018年度合计分红约2.3亿元。

招股书显示, 林木勤合计持有东鹏饮料56.41%的股份,为公司控股股东和实际控制人。IPO前夕的3.6亿元分红,林木勤大约可以拿走2.03亿元。

产品结构单一 依赖经销模式

招股书显示,东鹏饮料的主营业务是饮料的研发、生产和销售,主要产品包括东鹏特饮、由柑柠檬茶、陈皮特饮、包装饮用水等。其中能量饮料是公司的主导产品,2017-2019年度分别贡献收入27.35亿元、28.85亿元和40.03亿元,分别占公司总收入的96.19%、94.99%和95.11%,产品结构较单一。

不仅是产品单一,公司也较为依赖经销模式。2017-2109年,东鹏饮料经销模式下的销售收入分别占当期总收入的98.8%、97.57%及97.3%,都在95%以上。

此外,公司产品销售区域也较集中。广东、广西、华中、华东等南方市场的销售收入合计占总营收的9成左右,其中广东区域销售收入占公司主营业务收入比例分别为66.66%、61.10%及60.12%

同时,公司净利润波动也很明显。2017-2019年,东鹏饮料分别实现营业收入28.44亿元、30.38亿元和42.09亿元,同比分别增长6.81%(2018年度)和38.56%(2019年度);分别实现净利润2.96亿元、2.16亿元和5.71亿元,同比分别增长-27.13%(2018年度)和164.36%(2019年度)。公司称2018年净利润下降是因为营业成本及期间费用增加,2019年净利润上升主要是因为营收增长所致。

大打促销战和价格战

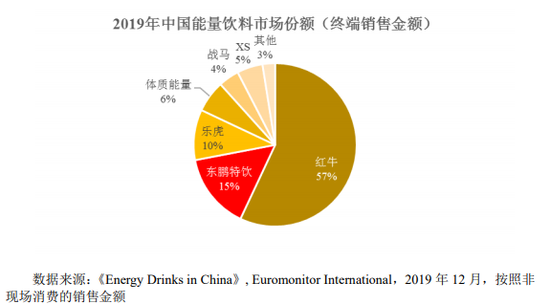

招股书显示,东鹏饮料面临着激烈的市场竞争。招股书显示,2019年国内能量饮料的市场份额呈现“一超多强”的格局。红牛以57%的市场占有率高居榜首,东鹏特饮以15%的市占率排名第二,与龙头差距较大。东鹏特饮不仅“前有强敌”,而且“后有追兵”,乐虎、体质能量分别以10%和6%的市占率紧随其后。

打价格战和促销战是公司突围的重要策略。据招股书,东鹏特饮250ml金罐产品2018年的终端零售指导价格由5元/罐下调至4元/罐;250ml金瓶2019年终端零售指导价格由3.5元/瓶下调至3元/瓶。

对比可知,公司功能饮料产品的单价低于红牛。以250ml金罐为例,该包装产品的终端零售价格为4元/瓶,而根据各大商超和京东官网的数据,红牛维生素功能饮料250ml 铁罐装的单价约为5.5元-6元/瓶。

此外,东鹏饮料还热衷于打促销战。据招股书称,正是得力于丰富的日常促销与档期促销,500ml金瓶的销量得以在两年时间里增长数十倍,成为第一大单品,公司2019年的营收也能迅速增长。

产能利用率不足7成仍扩张

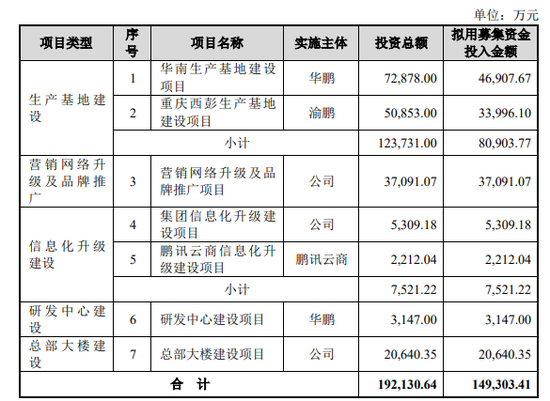

招股书显示,东鹏饮料拟投入募集资金14.93亿元,用于生产基地建设、营销网络升级及品牌推广、信息化升级建设、研发中心建设和总部大楼建设,拟分别投入募集资金8.09亿元、3.7亿元、0.75亿元、0.31亿元和2.06亿元。可见,募集资金主要用于扩产、营销和盖楼。

来源:东鹏饮料招股书

首先看生产基地建设。招股书显示,生产基地建设项目包括华南生产基地建设项目和重庆西彭生产基地建设项目。华南项目达产后预计形成年产48.12万吨饮料的生产能力;重庆项目达产后预计形成年产39.5万吨的生产能力,合计新增约87万吨产能。

不过值得注意的是,公司近两年的产能利用率在7成以下,2017-2019年的产能利用率分别是75.10%、62.03%和66.38%。目前的总产能是153.08万吨,新增的87万吨产能是在现有产能基础上增加了50%以上,未来能否消化还有待检验。

再来看营销网络升级及品牌推广项目。该项目拟投入募集资金3.7亿元,是募资总额的四分之一。募集资金主要用于购置营销网点办公场地并配套办公设备、投入广告及拓展渠道等。上文提到,公司收入增长的一个主要驱动因素就是打价格战和促销战,此次募投项目或许意味着延续之前策略。

最后看总部大楼建设。在递交招股书前一周,公司突击分红3.6亿元,而盖总部大楼公司却欲使用2亿元募集资金,难道是有钱分红,没钱盖楼?

偿债能力弱于同行

招股书显示,东鹏饮料将香飘飘、承德露露和养元饮品作为可比上市公司。与三家同行公司相比,东鹏饮料的偿债能力显著偏弱。

首先看资产负债率。报告期内,东鹏饮料的资产负债率分别为57.53%、48.43%和51.05%,在同行公司中都是最高,三家可比公司的资产负债率均值分别是31.16%、28.86%和27.18%,低于东鹏饮料约20个百分点。

再来看流动比率。报告期内,东鹏饮料的流动比率分别为0.88倍、0.71倍和1倍,在同行公司中垫底。三家可比同行公司的流动比率均值分别为2.62倍、2.85倍和4.26倍,是东鹏饮料的3-4倍。

最后看速动比率。报告期内,东鹏饮料的速动比率分别为0.76倍、0.59倍和0.85倍,在同行公司中仍是最低。三家可比公司的速动比率平均值分别为2.36倍、2.62倍和3.97倍,依旧是东鹏饮料的数倍。

公司称,偿债能力弱于同行一方面系公司尚未上市,与上市公司相比资金实力相对较弱;另一方面系公司正处于生产基地布局及产能提升的发展阶段,对固定资产、在建工程等非流动资产的投入较多,因此账面货币资金相对较少,同时增加了短期借款、应付工程款和长期借款等负债规模。(段倩男)